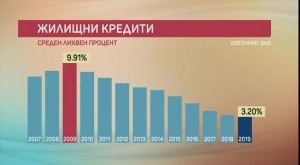

През втората половина на годината очакванията за повишение на лихвите по кредитите са с около 1 процентен пункт. Така сегашните средни нива на ипотечните заеми от 2.5-2.6% ще се повишат до около 3.5%.

Това прогнозират кредитни консултанти по повод предупрежденията на Българска народна банка за предстоящо ускорено повишение на лихвените нива и по повод решението й да завиши изискването за поддържане на минимални задължителни резерви. Този ход БНБ предприе, за да намали ръста на кредитирането с цел овладяване на инфлцията.

До момента се забелязва лек ръст на лихвите по кредити от есента насам, посочи пред бТВ кредитният консултант Тихомир Тошев. В същото време заради скока на цените на имотите значително е нараснала средната сума на теглените кредити в сравнение с преди година - от 160 000 на 190 000 лв.

За кредит от 190 000 лв. и при 30 години срок на изплащане средната месечна вноска е 750 лв. Ако лихвата се повиши от сегашните 2.5% на 3%, то месечната вноска ще се повиши до 800 лв., посочи Тошев. При достигане на лихва от 3.5% месечната вноска ще стане 855 лв.

"Кандидатите за ипотечни заеми обаче трябва да разиграят и по-неблагоприятен сценарий - ако лихвата скочи на 5%. Тогава месечната погасителна вноска става 1020 лв", смята Тихомир Тошев. Според него в момента пазарът на кредити за закупуване на имоти не е рисков, защото от него излизат хората с по-ниски доходи.

Освен поне 15% самоучастие кандидатите за ипотечни кредити трябва да заделят сума, която е около 7.5% от цената на имота за нотариални такси и данъци. Така ако тегли заем от 100 000 евро, човек трябва да има около 44 хил. лв. спестени, за да дофинансира сделката, посочи Тошев.

Според него не се очаква спад в цените на имотите, но купувачите все по-лесно ще може да договарят отстъпки.

Това се случи Dnes, за важното през деня ни последвайте и в Google News Showcase

"Изработихме нещата заедно": Стотици се включиха в базара на МОН

"Изработихме нещата заедно": Стотици се включиха в базара на МОН  Антъни Блинкен в Саудитска Арабия: Трябва да сложим край на човешкото страдание

Антъни Блинкен в Саудитска Арабия: Трябва да сложим край на човешкото страдание  Инвестират милиони в пречиствателната станция на яз. Ясна поляна - кога ще е готова?

Инвестират милиони в пречиствателната станция на яз. Ясна поляна - кога ще е готова?  "Основната роля е на родителите": Защо децата си мислят, че да пушиш е модерно?

"Основната роля е на родителите": Защо децата си мислят, че да пушиш е модерно?

Фалитите в България намаляват с 10% през 2023 г. на фона на ръст в региона

Фалитите в България намаляват с 10% през 2023 г. на фона на ръст в региона  Valtech придобива Kin + Carta в сделка за 280 млн. евро

Valtech придобива Kin + Carta в сделка за 280 млн. евро  Полските фермери прекратиха блокадата на украинската граница

Полските фермери прекратиха блокадата на украинската граница  Медии и браншови организации предупредиха за рискове при забрана на хазартната реклама

Медии и браншови организации предупредиха за рискове при забрана на хазартната реклама

De Beers държи диамант. Но ще си намери ли невеста?

De Beers държи диамант. Но ще си намери ли невеста?  Орбан е под обстрел от германски инвеститори, обвиняващи го в кронизъм

Орбан е под обстрел от германски инвеститори, обвиняващи го в кронизъм  Първият министър на Шотландия Хамза Юсаф напуска поста си

Първият министър на Шотландия Хамза Юсаф напуска поста си  Ердоган се надява, че предприетите икономически мерки ще дадат резултат до 2 години

Ердоган се надява, че предприетите икономически мерки ще дадат резултат до 2 години

Коментари Напиши коментар