Много хора мечтаят за собствено жилище, но по една или друга причина не се престрашават да направят първата крачка към покупката. При това в доста случаи причината за това не е липсата на финансови средства, тъй като при покупката на кредит е необходимо по-скоро да имаме постоянен паричен поток за посрещане на вноските, а не голяма сума накуп.

В ситуация като настоящата, когато гаранцията за поддържане на стабилен и постоянен паричен поток е почти никаква, мнозина предпочитат живота в жилище под наем, а не покупката на собствено. Самата дискусия за това кой от двата варианта е по-изгоден е изключително актуална от доста време.

През последните седмици агенции за недвижими имоти и различни анализатори твърдят, че пазарът намира своето дъно и търсенето на жилища се повишава. Дори се появяват и данни за повишаване на цените на имотите, които предизвикват разпалени дискусии относно обективността на пазарните проучвания.

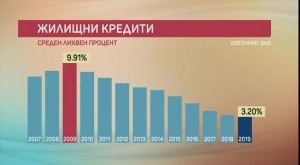

Интересното в ситуацията обаче е раздвижването на банките и вълнàта от промоционални продукти за отпускане на ипотечен кредит. Вече няколко банки отпускат кредити с лихва от около 6-7%, но само за първите две или три години от кредита. Това крие опасност от прекалено нарастване на вноските след изтичане на промоционалния период и едва ли ще привлече купувачи на пазара.

Като цяло данните показват, че в момента изгодни отстъпки могат да се получат при плащане в брой, сравнително добри оферти има и от пуснатите за публична продан имоти. И в двата случая обаче има доста условности, а основната характеристика на този тип покупки е, че парите трябва да са налични наведнъж.

Тъй като това не е масовият случай на покупка, повечето потенциални купувачи се оглеждат дълго, докато открият подходящата оферта както за имот, така и за получаване на кредит. Това обаче може да продължи доста дълго време поради няколкото основни страхове, характерни за пазара на недвижими имоти.

От какво се страхуват купувачите може да видите тук

Това се случи Dnes, за важното през деня ни последвайте и в Google News Showcase

HelpBook: Нагло паркиране в тревни площи, тротоари...

HelpBook: Нагло паркиране в тревни площи, тротоари...  Храни, съдържащи най-голямо количество хром

Храни, съдържащи най-голямо количество хром  Европа изостава с развитието на инфраструктура за зареждане на електромобили

Европа изостава с развитието на инфраструктура за зареждане на електромобили  Късна емисия

Късна емисия

Dow започна седмицата с ръст от над 100 пункта

Dow започна седмицата с ръст от над 100 пункта  Кои фактори стимулират инвестициите в слънчева енергия?

Кои фактори стимулират инвестициите в слънчева енергия?  Кадър на деня за 29 април

Кадър на деня за 29 април  Ще покажат ли изборите желанието на Северна Македония да се интегрира в ЕС?

Ще покажат ли изборите желанието на Северна Македония да се интегрира в ЕС?

Възможно е 2024 г. да бъде още по-гореща с температурни рекорди до август

Възможно е 2024 г. да бъде още по-гореща с температурни рекорди до август  Няма предвидена помощ за бизнеса от държавата при преминаване към еврото

Няма предвидена помощ за бизнеса от държавата при преминаване към еврото  Офертата на BHP и цената на медта разкриват най-големия проблем на индустрията

Офертата на BHP и цената на медта разкриват най-големия проблем на индустрията  Климатичните промени слагат край и на епохата на евтините картофи

Климатичните промени слагат край и на епохата на евтините картофи

Коментари Напиши коментар